[米国証券市場の週間展望]

先週、スタンダード·アンド·プアーズ(S&P)500は前週比3.05%、ナスダック総合指数は5.52%下落した。 ナスダックは2022年9月16日で終わった一週間で5.48%急落した以後、最大週間下げ幅を記録した。

今週(4月22~26日)は今後ニューヨーク証券市場の株価行方に重要な変曲点になると予想される。

昨年11月からラリーを主導した主要技術企業(ビッグテック)の業績が大挙発表される上、米国第1四半期の国内総生産(GDP)成長率の予備値も公開されるためだ。 その上、連邦準備制度(Fed·連邦準備制度)が好む物価指標である個人消費支出(PCE)価格指数の3月分も発表される。 米国の経済成長率と物価上昇率、企業実績が全て出てくる「ビッグウィーク」だ。

市場はまず、いわゆる「マグニフィセント7(M7)」の業績発表に集中するものとみられる。 M7は市場支配的な7つの技術企業で、▲マイクロソフト(MS)▲アップル▲エンビディア▲アルファベット▲アマゾン▲メタプラットフォーム▲テスラを指す。

このうち、米国東部時間基準でテスラが23日、メタプラットフォームは24日で、今年第1四半期の実績発表が予定されている。 25日にはMSとグーグルの親会社であるアルファベットの実績が公開される。 M7のうち半分以上が来週に集中している。

テスラに対する市場の関心は他の3社に比べて低い。 今年、すでに販売鈍化を経験しており、中国市場でも低迷している上、世界的に電気自動車に対する需要が減少し、テスラの業績に対する期待感は低くなった状態だ。 今年の証券市場を主導した人工知能(AI)テーマでも遅れているというのが大方の見方だ。

代わりにMSとアルファベット、メタの第1四半期の実績は注目度が高いだけに、結果が市場方向を左右することができる。

MSが筆頭株主であるオープンAIとチャットGPTがAI市場を主導する中で、グーグルのジェミナイサービスが後を追っており、メタもAI分野への投資を大幅に増やしている。 この3企業の第1四半期の実績が市場展望値を上回るなら、先週ニューヨーク証券市場が経験した調整は低価格買収の機会に変わる可能性がある。

ソーンバーグ投資運用のエミリー·レベリーポートフォリオマネジャーは「私たちは最近の利益成長率を考慮すれば少なくともMSとメタはかなり良い成果を出したと期待している」として「これらはAI需要に対する最も良い指標の一部を提供するだろう」と話した。

ホライズン·インベストメントのスコット·ラドナー最高投資責任者は、「ビッグテックの業績を過度に期待してはならない」としながらも、「今後数週間、変動性がさらに現れるだろうが、中期的には株価指数が現在の水準から10%以上さらに上昇するだろう」と予想した。

今週公開される3月のPCE価格指数も核心指標だ。

すでに市場は3月の消費者物価指数(CPI)と雇用指標を経て、連準が6月に基準金利を引き下げるのは難しいと予想している。

シカゴ商品取引所(CME)のフェドウォッチツールによると、連邦基金金利先物市場は6月基準金利引き下げの可能性を16.6%反映するのに止まった。 凍結の可能性が83.4%で、事実上金利凍結で市場は見ているという意味だ。

PCE価格指数まで市場予想値を上回って熱く出れば、市場は6月の引き下げ論を完全に廃棄するだけでなく、金利引き上げの可能性を本格的に検討し始めるものと見られる。 すでに連邦準備制度理事会の人事が金利引き上げも不可能なわけではないとヒントを与えただけに、PCEが金利引き上げ論の引き金を引くこともありうる。

ウォールストリートジャーナル(WSJ)が集計した市場展望値によると、3月のPCE価格指数は前月比0.3%、前年同期比では2.6%上昇するものと予想される。 根源PCE価格指数は前月比0.3%、前年比2.7%の上昇率が予想された。

米国の第1四半期のGDP予備値も市場に動力を提供するかどうかが注目される。

米国経済の強力な成長の勢いは、金利引き下げ論の説得力を落とす材料だ。 証券市場は連邦準備制度の金利引き下げを望むだけに、強力な成長傾向を必ずしも望むわけではない。 しかし、同時に米国経済が堅調に成長すれば、企業業績にも肯定的であるため、投資家としてはポジションによって算法が分かれるものと見られる。

WSJが集計した予想値によると、第1四半期のGDP成長率の予備値は年率2.2%だ。 昨年第4四半期のGDP成長率の確定値は年率3.4%だった。

一方、今週は連邦公開市場委員会(FOMC)会議を控えて連邦準備制度理事会の人事が公開発言を控える「ブラックアウト」期間で演説が予定されていない。 FOMCは4月30日~5月1日までの2日間開かれる。

[主要指標及び演説日程]

-22日

3月シカゴ連邦準備銀行全米経済活動指数

実績発表:▲ベライゾン

-23日

4月 S&Pグローバル製造業·サービス業PMI(イェビチ)

3月の新規住宅販売

4月リッチモンド連邦準備銀行(連銀)製造業指数

実績発表:▲テスラ▲ビザ▲ロッキードマーティン

-24日

3月耐久財受注

実績発表:▲メタプラットフォーム▲AT&T▲フォード自動車▲ボーイング▲IBM

-25日

第1四半期の国内総生産(GDP)

週間新規失業保険請求者数

3月の暫定住宅販売

4月カンザスシティ連邦準備銀行製造業活動指数

実績発表:▲マイクロソフト ▲アルファベット ▲インテル

-26日

3月の個人消費支出(PCE)及び個人所得

4月ミシガン大学の消費者態度指数

実績発表:▲エクソンモービル▲シェブロン

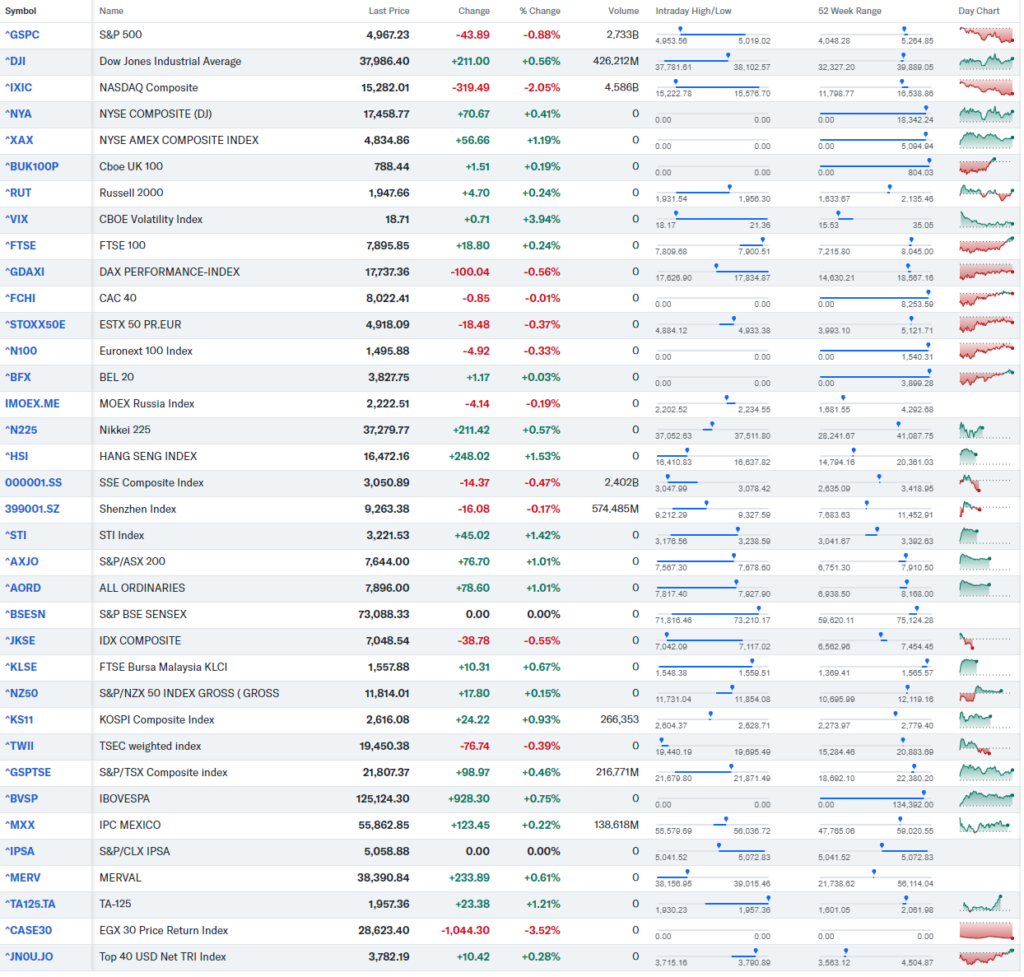

[欧州証券市場、取引終了市況]

欧州主要証券市場が19日(現地時間)、下落して取引を終えた。

この日、汎欧州指数はイスラエルがイラン再反撃に出たという報道に取引中1ヶ月ぶりに最低値に押されることもあったが、イランがミサイル攻撃を受けなかったと否認し、戦争拡大の憂慮が減り、終盤の下げ幅を減らした。

汎欧州指数のSTOXX600指数は、前場より0.41ポイント(0.08%)下がった499.29で取引を終えた。 米国での金利引き下げの遅延観測や中東不安などにより、汎欧州指数は今月に入って弱気の流れを見せ、昨年10月以降初めて月間に下落する可能性を高めている。

ドイツ·フランクフルト証券市場のDAX指数も100.04ポイント(0.56%)下がった1万7737.36で、フランス·パリ証券市場のCAC40指数は0.85ポイント(0.01%)下がった8022.41で取引を終えた。 一方、英ロンドン証券市場のFTSE100指数は18.8ポイント(0.24%)高の7895.85で取引を終えた。

[中国証券市場、取引終了市況]

今週(4月22~26日)、中国証券市場は基準金利の発表とともに製造業の利益指標を注視する見通しだ。

先週、中国証券市場は第1四半期の中国経済成長率が市場予想値を上回ったが、3月の主要実体経済指標が鈍化したことが明らかになるなど、経済指標が食い違った中で混潮で取引を終えた。 特に、証券当局の資本市場改革案発表の余波で小型株が劣勢を示し、中小型技術株中心の創業板指数が下落傾向を示した。 イスラエルがイラン本土に再報復を敢行するなど、国際情勢が揺れ動くのも証券市場に影響を及ぼした。

先週、上海総合指数は直前の週より1.52%上昇した3065.26で1週間の取引を終えた。 深セン成分指数も週間上昇幅0.56%で上昇傾向を見せたが、創業板指数は直前の週より0.39%下落し、弱含みで取引を終えた。

[国際原油価格]

5月のインド西部テキサス産原油(WTI)価格は、前日より0.01ドル(0.01%)上昇した1バレル当たり82.11ドルで取引を終えた。 6月のインドのブレント原油価格は0.27ドル(0.31%)上昇し、1バレル87.38ドルで取引を終えた。

[金]

金現物はトロイオンス当たり前場より0.00%上がって2,392.39ドルを記録し、ニューヨーク商品取引所(COMEX)の金先物は0.36%上昇し、2,406.70ドルで動いた。

[仮想通貨]

ビットコインは韓国時間4月22日午前6時20分頃、0.36%上昇した65,047.0ドルで取引された。